こんにちは。きんかぶるーむです。

2025年2月のIPO案件で、後継者問題関連会社が2/5に東証グロース市場に上場しました。

【企業名】技術承継機構(証券コード:319A)

初値は2700円となり、公開価格2000円を上回りました。

期間(90日or180日)か公開価格の1.5倍でロックアップが設定されているので、上場後しばらくは需給が引き締まっていそうです。

2024年は他にも多数銘柄がIPOで上場を果たしています。

☆他の銘柄分析はこちらのIPOリストからご確認ください。

早速どのような企業なのか調査し、技術承継機構の特徴を確認していきます。

総合評価

総合評価:3.67/5点

- 成長性:4点

- M&Aを経て大きく成長

- 独自事業性:3点

- m&a業界では珍しくない

- 初値期待値:4点

- 公募価格+35%

*このブログではIPO銘柄を成長性、独自事業性、初値期待値の3つの観点から評価し、総合評価としています。

*あくまで管理人の独自基準ですので参考程度でご覧ください。

技術承継機構の会社概要

会社沿革

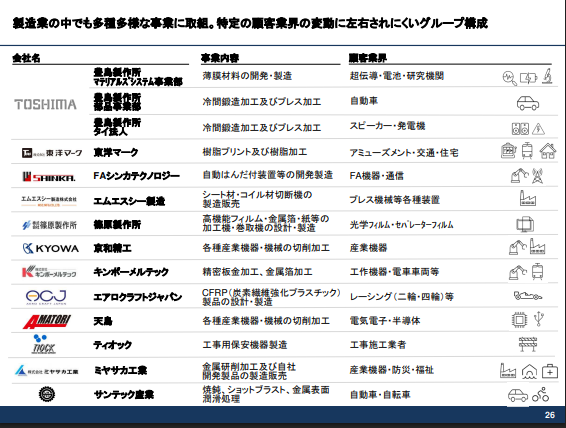

• 2018年7月: 中小製造業の技術承継を目的として設立。

• 2019年~2024年: 計10社の製造業を譲受(例: 豊島製作所、東洋マーク、京和精工など)*有価証券報告書より抜粋して作成

2018年創業で比較的若い会社です。

6年間で10社の製造業譲受に携わっていますが、案件の大小は不明です。

技術承継機構の事業内容

技術承継機構は主に以下の2つで成り立っています。

• 製造業および関連企業の譲受と経営支援。

• 中小製造業の後継者不足やIT化の遅れを改善し、技術を次世代に繋ぐことがミッション競争力の特徴としては以下が挙げられます。

1. 独自のビジネスモデル

• 中小製造業の技術承継に特化し、後継者不足や経営課題を抱える企業を譲受することで、他社が参入しにくい市場を開拓。

• 譲受後はIT化や効率化を進めることで、収益性を向上。

2. M&Aによる規模拡大とシナジー効果

• 継続的なM&A戦略により、グループ全体での事業シナジーを実現。これにより、譲受企業の収益性向上や市場シェア拡大を図る。

3. 競合他社との差別化

• 一般的なファンドとは異なり、単なる買収ではなく、技術やノウハウの継承を目的とした長期的支援が強み。

• 特定分野で高い技術力を持つ企業をターゲットにしているため、独自性が高い事業ポートフォリオを構築。

4. 市場ニーズへの対応力

• 国内市場縮小への対応として、海外展開や新規市場開拓にも注力しており、成長余地に期待。

技術承継機構の事業展望

• 国内市場縮小を見越し、海外事業拡大を強化。

• ダナハー規模を目指し、利益率向上やIT人材活用による効率化を推進

超電導材料が核融合関連としても注目されています。

優良企業をM&Aすることで裾野を増やしていき、様々なシナジーを生み出せる可能性を秘めています。

技術承継機構の業績推移

業績推移は以下の通りです。

売上高・経常利益は増加傾向にあります。

利益率も10%程度と高めですね。M&A関連ではもう少し求められるかもしれませんが。

• 売上高は毎年増収を続けており、特に2023年から2024年にかけて約18.5%増加。

• 経常利益も大幅に成長しており、2024年には前年比67.2%増となり、過去最高益を更新。またIPOでの調達資金の使途としては、m&aの待機資金が挙げられています。

案件の機会を逃さないために必要な資金ですね。

まとめ

今回はIPO銘柄について調査してみました。

- 新会社となってから日は浅いが、m&aで実績あり

- ターゲットは中小企業の製造業

- 成長のカギは海外市場での成功

目新しさの面から人気化するのではないかと感じています。

上場後の値動きに注目です。

☆他にも多数のIPO銘柄の分析を実施していますのでこちらから確認ください。

☆IPOのオススメ証券口座についてはこちらで紹介していますので、ご覧ください。

それではまた。

コメント