こんにちは。きんかぶるーむです。

日本のエンタメ、技術の進歩を支え、発展してきた会社であるソニーグループ。

ソニーグループと言えば、プレイステーションや音楽関連商品を思い浮かべる人が多いのではないでしょうか。

そんなソニーグループですが、新たにEV(電気自動車)分野への参入が表明されました。

今回はソニーグループについて、有価証券報告書、決算書から読み取れる内容と今後の展望を調査、考察していきます。

総合評価

ソニーグループの総合評価:3.25/5点

このブログでは以下の成長性、財務性、配当性、将来性の4つの観点から評価し、総合評価としています。(あくまで私の独自点数です)

それでは事業の概況と合わせて、順々に記載していきます。

事業概況

ソニーグループは主に以下の6つの事業から成り立っています。

・ゲーム&ネットワークサービス(G&NS)

・音楽

・映画

・エレクトロニクス・プロダクツ&ソリューション(EP&S)

・イメージング&センシング・ソリューション(I&SS)

・金融及びその他

一般的にはテレビなどの電化製品や、PS5などのゲーム、音楽で有名なソニーグループですが、その他にも金融事業に携わっており、非常に幅広く事業展開している様子です。

イメージング&センシング分野は、直近のカタールで開催されたサッカーワールドカップにて、VARでのボール判定にソニーの技術が使用されていることで話題になりました。

三笘選手のゴール前でのボールが1ミリ線に掛かっていた判定を下したのが、ソニーの技術なんですね。

このように世界にも認められる技術力を有しています。

成長性

成長性評価:3/5点

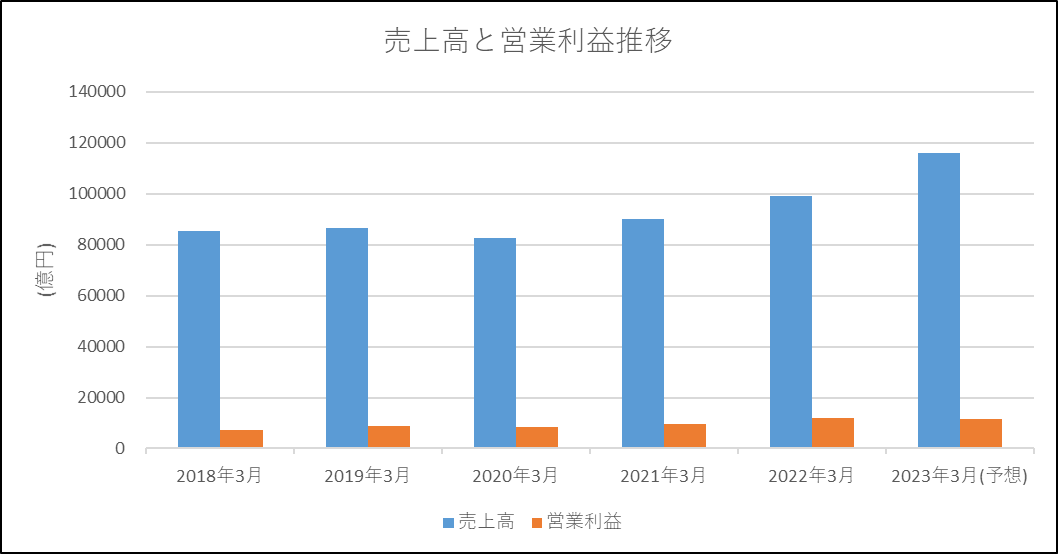

直近5年間の売上高と営業利益の推移は以下の通りです。

2018年ごろまでは売上高の横ばいが続いていました。

しかし、他のメーカーがサプライチェーン影響を大きく受けた、コロナ渦の2020-2021年度においても売上高及び、営業利益の減少は見られておらず、巣籠もり需要をとらえて、増益基調に転じています。

2022年度の決算発表では、売上高10兆円を超える予想もされています。

技術を生かした幅広い分野で展開し、娯楽分野でさらに伸びている状況です。

財務性

財務性:4/5点

財務性を評価する主な指標として、自己資本比率がありますので、代表として取り上げます。

自己資本比率ってなんだろう?

自己資本比率とは、総資本のうち純資産の占める割合を言い、自己資本に依存している割合のことを言います。

つまり自己資本比率が高ければ、返済しなければならない負債が少なく、財務健全性が高いことを意味しますね。

| 移行日 | 2020年度 | 2021年度 | |

| 決算年月 | 2020年4月1日 | 2021年3月 | 2022年3月 |

| 自己資本比率(%) | 19.5 | 24.3 | 23.4 |

*ソニーグループ 2021年度有価証券報告書より抜粋

ソニーグループの自己資本比率としては、10-20%台を推移しています。

一般のメーカーでは40-50%程度と言われていますが、なぜソニーグループはこんなに低いのでしょうか?

答えは、金融業にも携わっているためです。

金融業では、お金の貸し借りを行うため、資金が多く必要になり、その影響で自己資本比率が低くなる傾向になります。(おおむね15%程度)

【2024年2月14日のIR】

完全子会社であるソニーフィナンシャルグループ株式会社のパーシャル・スピンオフ(株式上場前提の分離)が発表されました。

2025年10月にソニーフィナンシャルグループ株式会社の上場を目指して具体的な準備が進められるようです。

上場によってより活発な投融資経営ができますので、生産効率性の向上が見込まれますね。

主力のエンターテインメント事業やイメージセンサー事業の強化も狙いのようですので、調達資金等での積極投資に期待できます。

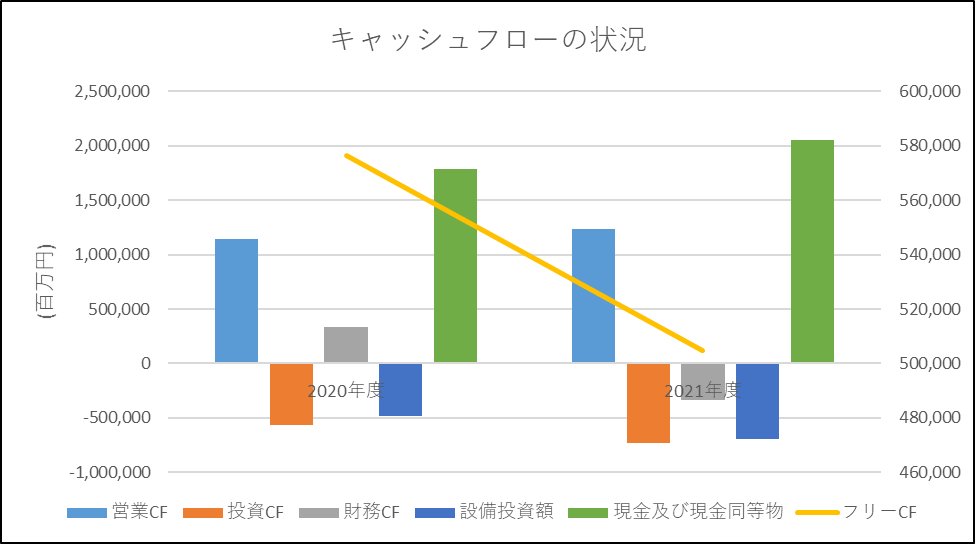

続いてキャッシュフローの状況を見てみましょう。

営業CFが好調であり、多額の現金及び現金同等物を保有しています。

2021年度は営業CFが増加し余裕資金が生まれたため、財務CFの減少(おそらく借入額の返済実施)、設備投資額の増加が読み取れます。

仮に赤字になったとしても、2兆円を超える規模の現金及び現金同等物を保有しているので、健全な財務状況がうかがえます。

将来性

将来性:4/5点

2021年度の設備投資額の内訳は以下の通りです。

| セグメント名称 | 2021年度設備投資額内訳(金額百万円) |

| G&NS,ES&S及びI&SS | 479,876 |

| 音楽 | 129,442 |

| 映画 | 23,563 |

| 金融 | 41,404 |

| その他、全社(共通) | 22,955 |

| 合計 | 697,240 |

*ソニーグループ 2021年度有価証券報告書より抜粋

2021年度の設備投資額の内訳からは、ゲーム&ネットワーク事業、エレクトロニクス関連、イメージング&センシングソリューション事業に注力投資している様子が読み取れます。

ゲーム事業で主力のPS4、PS5は半導体不足の影響等を受けているようですが、Nintendo Switchのようにネットワーク有料会員増加(サブスクリプションモデル構築)が今後のカギになっていきそうです。

また、有価証券報告書には以下の記載があります。

・モビリティ空間での貢献

「セーフティ」、「エンタテインメント」、「アダプタビリティ」の3つの領域でモビリティの進化に貢献。その一環として、本田技研工業株式会社との戦略的提携の協議を進め、2025年のEV(エレクトリック・ビークル)の販売開始をめざす。

ソニーグループ 2021年度有価証券報告書から抜粋

2025年のEV販売開始を目指して本田技研工業(ホンダ)と提携を行うとのこと。

apple社なども参入を表明していますが、電化製品分野やエンタメ分野から、車事業への参入が見られるのは、非常に興味深いです。

ニュースで見ましたが、先日実施されたCESにソニーホンダモビリティから、AFEELA(アフィーラ)の名称で出展されていました。

ソニーグループのエンタメ、ゲーム事業を生かすためには、自動運転技術が必須と考えられます。

自動運転中に車内でゲームや映画を楽しめるようになると、車が単なる移動手段ではなく、娯楽の一部として考えられるようになるかもしれませんね。

ソニーグループの世界に通用するイメージング、センシング技術がフルに活かされるとよいですね。

EV市場は現在TESLA社が最前線ですが、自動車分野で発展してきた日本としては、日本メーカーのEV市場での追い上げを期待しています。

2025年の発売開始予定ですので、2023-2024年はさらにEV分野への投資額が増加していくであろうと予想しています。

期待が高まりますね!

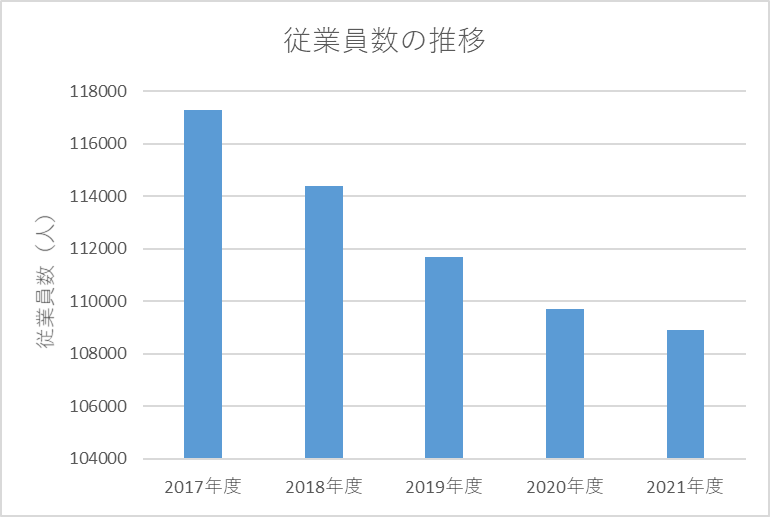

また従業員数の推移は以下の通りです。

2018年度以降、年々減少しているようです。

日本型雇用では、なかなか人が辞めていかないため、人件費が上昇傾向になりがちです。

ソニーグループは数年前からこの状況を察知し、徐々に従業員の新陳代謝を図っていたのでしょうか?

グループ全体の平均賃金も1000万円越えで推移しており、筆者のようにメーカー勤務の身としては非常にうらやましい水準となっています・・・

EV事業への参入で今後従業員が増加に転じるかどうかがキーポイントになりそうです。

配当性

配当性:2/5点

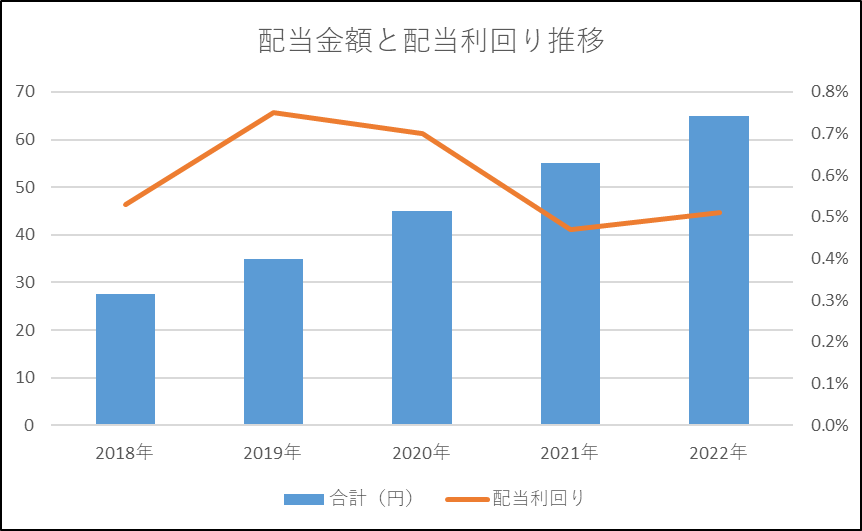

1株当たりの配当金額、配当利回りは以下の通りです。

配当金額としては、年々増加している傾向ですが、配当利回りとしては大企業の中では低いレベルと考えられます。(*東証プライムの予想平均配当利回りは 2023年1月時点で約2.6%)

値嵩株としての一面もあるため、利回りが低くなっていると考えられます。(2023年1月20日時点 1株11430円)

配当性向は10%を下回る水準であり、事業への投資及び、自社株買いへの資金に充当しているようです。

自社株買いは過去にも何度か行っているようですので、どちらかというと配当金ではなく、自社株買いで株主還元を実施している模様です。

まとめ

以上、ソニーグループの状況を分析してみました。

ソニーグループは財務面において堅調であり、その資金を生かせる環境にあるため、将来性において優れていることがわかりました。

個人的な感想としては、事業安泰、財務健全なので、もう少し配当を増やしてほしいところです。

今後のEV事業の動向には注目しており、EV市場での成否が今後の業績を大きく左右しそうです。

他の業界動向も合わせてどうぞ。

それではまた。

コメント