こんにちは、きんかぶるーむです。

2023年8月は多くの企業の四半期決算が発表され、モンスターラボHDも8月14日に2023年2Q決算発表を行いました。

第二四半期(2Q)の内容とともにモンスターラボHDは通期業績の下方修正を発表しています。

業績拡大への期待が大きかったことから、投資家からも驚きの声が上がっています。

*IPO上場時の業績、事業内容分析ページは以下になります。

2023年8月15日の取引で、モンスターラボHDはストップ安を付けてしまいました。(終値520円)

上場時の初値から約半分になってしまいました。通期決算の下方修正が嫌気された形ですね。

時価総額は約200億円の水準になります。150億近辺で止まるかどうかという株価水準でしょうか。

<8/31追記>

終値は317円と時価総額は約110億になります。

さらに下に行くと時価総額100億ラインである290円程度になるでしょうか。

<11/14追記>

第3Q決算発表前の終値は275円で時価総額は約94億円のラインになります。

3Q発表での回復は見込まれるのでしょうか。

第3Q決算後次の営業日には311円でした。悪材料出尽くしの様相です。

<2024/2/14>

第4Qの決算発表が行われました。

再度の下方修正で株価は次営業日に234円まで下落しています。

失望売りが止まりませんね。

モンスターラボHDは第一四半期は黒字の決算内容でしたが、決算発表の内容について何か読み取れることはなかったのでしょうか?

上場から約5か月になりますが、上場から第二四半期までの内容について整理していきたいと思います。

モンスターラボHDの2023年12月期 1-4Q決算概要

2023年12月期2Qまでの決算概要は以下の通りです。

2023年12月期 1Q

〈略語解説〉

APAC:Asia Pacific地域

EMEA:Europe、the Middle East、Africa

AMER:アメリカ、アメリカ大陸

とのことです。少しわかりにくいですね。。。苦笑

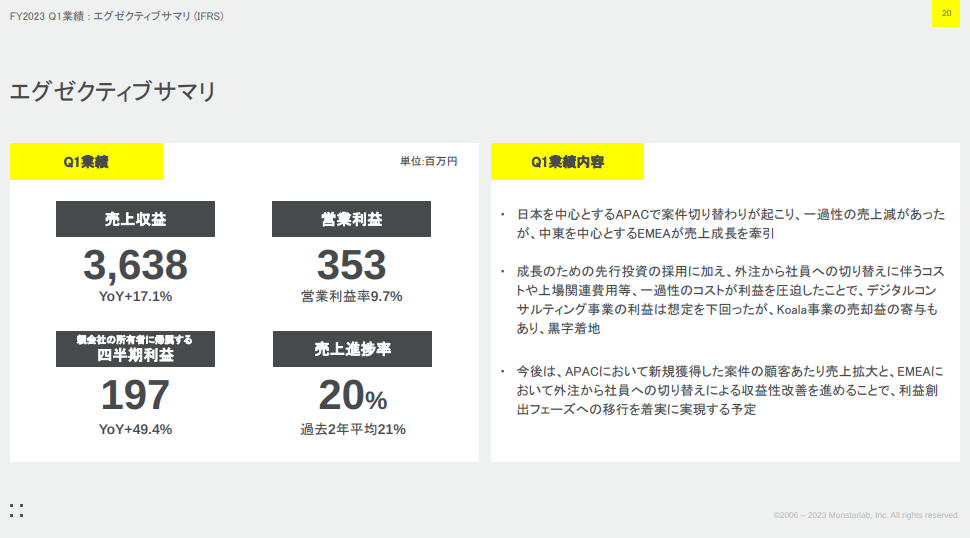

1Q時点では増収・黒字確保しており、売上進捗率としても過去対比同等で問題なしとの開示でした。

業績内容のコメントには、一過性の売り上げ減がAPACで見られるとの記載があり、需要減の兆候は見られていたものと推測されます。

以下その他気になった点を列挙しています。

- 新規案件の獲得数も伸びていたものの(16件、前年の2Q及び3Qの10件から+6件)、開発フェーズには移行しておらず。

- 売上成長のため人員採用は継続しており、人件費が利益を圧迫。

- 人件費高騰(給与上昇)での利益圧迫

人件費高騰が挙がっていますが、案件進捗により下記で回収可能見込みとのことでした。

2023年12月期 2Q

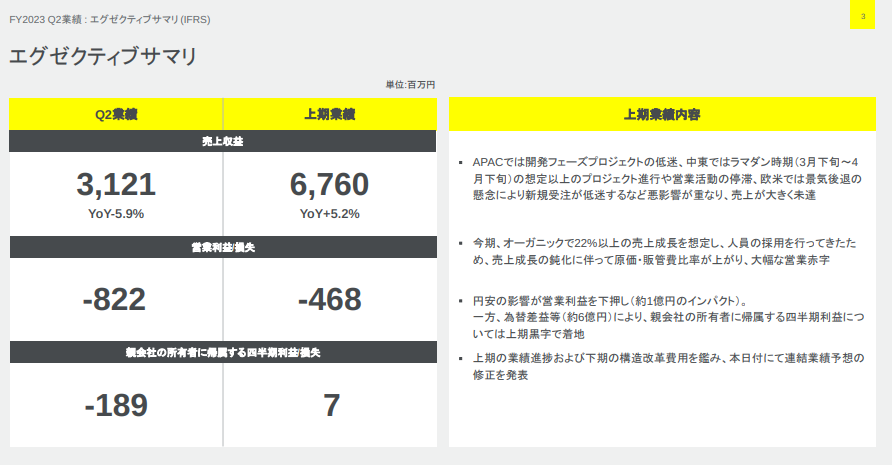

モンスターラボHD 2023年12月期第二四半期決算説明資料より

決算概要

- APACでは開発案件の後ろ倒しや、獲得案件の開発フェーズ前の取りやめなどで、売上が16.6億円減少見込み。

- EMEAでは中東地域のラマダン影響(3月末~4月末)が想定以上に影響し4億円の売り上げ未達(実績11.3億円)。下期の売上も1億円減少見込み。

- 欧州地域で需要減衰で下記の売上3億円減少見込み。

- AMERでは案件中の体制縮小と終了、新規案件獲得の低調で売上が8.4億円減少見込み。

上記の通り、主にはDXニーズが減少し売り上げ減少につながっていることが読み取れます。

EMEA地域での季節性ラマダン影響も取り上げられていますが、事業展開する前のリサーチで調査しておかなければならない内容ですね。

前年度よりもサウジアラビア及びUAE現地大手企業や政府案件がメインになり、ラマダン影響を顕著に受けたとのことでした。

イスラム地域特有のデメリットといえます。

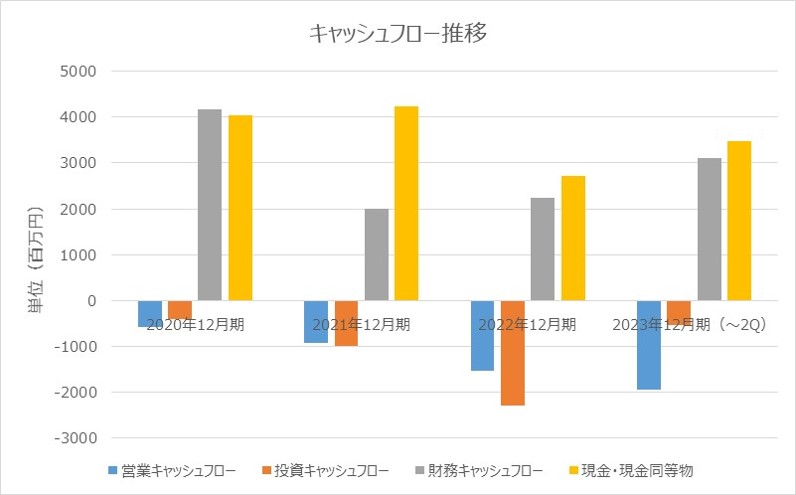

キャッシュフロー推移

キャッシュフロー推移としては、営業CFが大幅赤字になっています。

本決算までにさらに赤字拡大の見込みですので、営業キャッシュフローはより悪化方向ですね。

借入金の増加でまだ賄えている状態ですが、早めに黒字化が必要な状況に変わりはありません。

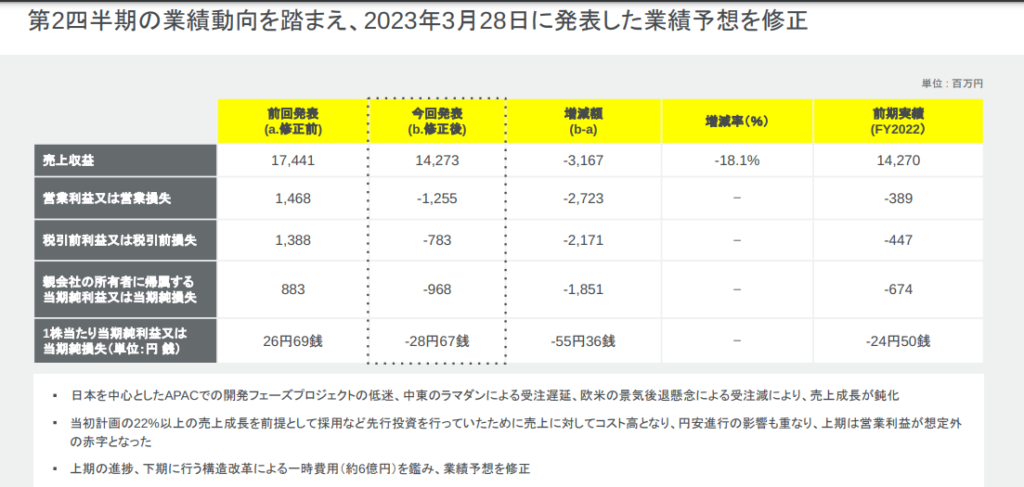

モンスターラボHD 2023年12月期 下方修正内容

上記を受けて以下の通り、下方修正になっています。

売上未達や人件費高騰、円安影響、構造改革費用を受けて、売上は前期比減収、利益面も大幅減益で赤字予想となりました。

構造改革内容について

構造改革費用として6億円が予定されており、収益性向上のため以下の施策を実施予定となっています。

拠点再編

アムステルダム、バンクーバー、中国の成都を閉鎖し人員削減及び、他拠点の人員配置適正化を実施。(グループ全体1566名中の110名を解雇予定とのこと。)

積極的に人員採用をしてきたことが仇となった形ですが、今後の拡大を見据えた際には解雇が妥当かどうかというところですね。

海外拠点の選択と集中

中東、欧米でのDX需要が旺盛な政府系、ライフサイエンス系、金融系分野への注力を実施。

中東はラマダンの影響がまた出てきそうで気になるところですが、第三四半期でどうなるかですね。

販管費の最適化

グループ横断的な機能のシェアード化を進めることで、ITコスト、採用コスト、営業マーケティングコストを最適化し、販管費率を25%に抑える。

グループ企業数が多いので、システムシェアード化をどれほど円滑に進められるかが鍵ですね。

シェアード化してから効果が出るまで時間がかかると考えられますので、こちらも今期中に効果が出るかどうかが気になるところです。

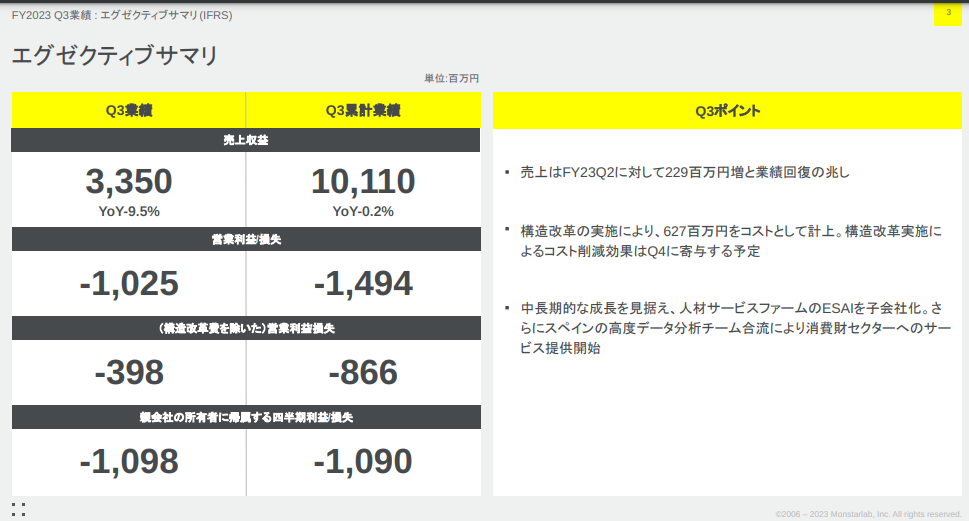

2023年12月期 3Q

2023年11月14日に第3Qの業績発表が行われました。

モンスターラボHD 2023年12月期第三四半期決算説明資料より

YoYでは3Q累計の売上高は同等となっています。成長性が見られないため、評価はされにくい内容となっています。

第3Qでは2Q時点での計画通り、人員削減に加えて、以下が実施されています。

- 約110名を想定した人員削減を実施(人員削減は9月末䛾完了を予定していたが、1か月遅れで10月末に完了。)

- 欧州、米国䛿ライフサイエンス、金融をフォーカス領域として注力し、顧客獲得にも成功

- APACでの採用力強化、サービスライン拡大による競争力強化䛾ためにESAI買収を実施

選択と集中が進んで、通期ではもう少し見栄えの良い決算になるとよいですね。

<追記>

2024年1月19日にPwCコンサルティングとの業務提携が発表されました。

両社の国内事業と海外ネットワークの連携強化を行うことが目的のようですね。

主な支援先は国内外の日系企業になるようです。

規模が大きいコンサルティング会社と、課題解決のDX企業としてのシナジー効果が考えられるので、業績への寄与が期待されます。

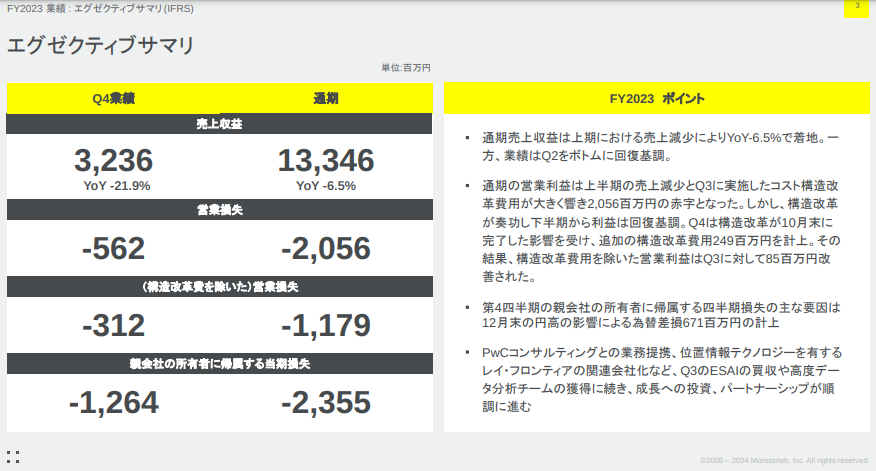

2023年12月期 4Q

YoYでは4Q累計の売上高は-21.9%と減収となっています。成長性が減衰しているため、評価はされにくい内容となっています。

売上高の減少は大型案件の期ズレ影響が大きいとのことですので、来期でしっかりとものにしてほしいところですね。

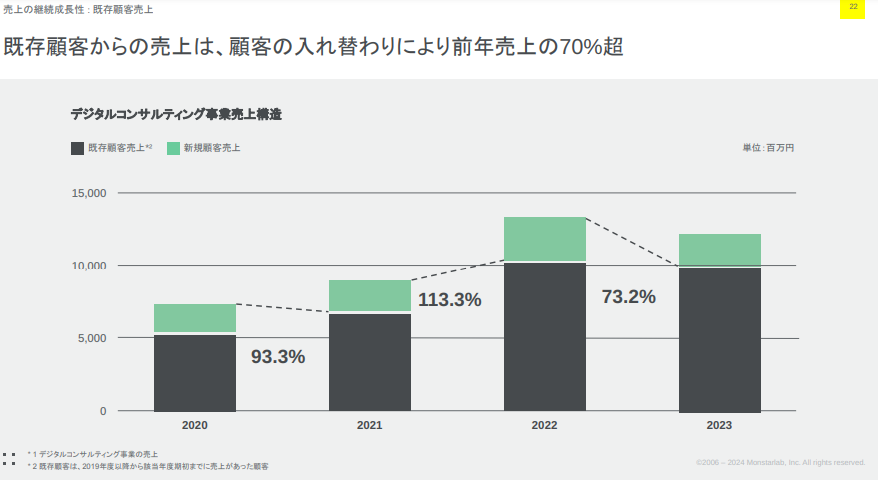

既存顧客からの売り上げはYonYで減少しているので、継続性も課題の一つですね。

満足度やサービスの質に関わってくる部分なので、ストック売上の形での積み上げが理想です。

一方で、大手コンサルティング企業であるPwCコンサルティングとの業務提携、位置情報テクノロジーを有するレイ・フロンティアの関連会社化など、良材料も出てきており、アク抜けが期待されます。

【2024年4月2日追記】

IRとして「Tonomus 社との業務提携に関するお知らせ」が出されました。

Tonomus 社は、NEOM(サウジアラビアが掲げるスマートシティ導入予定の計画都市名)の 100%子会社で、世界初のコグニティブ・テクノロジーのエコシステムを推進する世界有数のテクノロジー企業とのことです。

以下の内容をTonomus社に提供予定とのことです。

- アドバイザリーおよびコンサルティングサービス(プリセールス)

- テクノロジーと開発

- 変革管理と知識移転

待ちに待った大型の政府案件ですので、期待値が高まります。

まとめ

今回はモンスターラボHDの2023年12月期決算を受けて、決算内容を確認してみました。

- モンスターラボHDの2023年12月期 決算内容

- 1Qは黒字だったものの、2Qは赤字。人件費が利益圧迫。

- 通期では減収減益(赤字)。構造改革費用等の出費影響が大きいもののストック売上も減少。

- モンスターラボHD赤字拡大の理由

- DXニーズが減少する地域増加や案件進捗の遅れ、案件縮小により売上、利益減少。またラマダンの影響下で売上、利益減少。

活動拠点の縮小や人件費削減で収益性向上を目指すのことですが、想定通りの効果が出るかどうかが不透明です。

また、集中地域でのDXニーズ縮小可能性もゼロではありません。

モンスターラボの推しポイントとしては、中東地域での政府系案件の獲得と既存顧客からの売上高が前年売り上げの90%以上でストック性が高いことが挙げられますが、

決算を受けて先行きが不安になった印象です。

一方で大手との提携も見られるので、アク抜けからの株価上昇も期待できます。

上場ゴールと言われないためにもなんとか踏ん張ってほしいですね!

☆他にも多数のIPO銘柄の分析を実施していますのでこちらから確認ください。

☆IPOのオススメ証券口座についてはこちらで紹介していますので、ご覧ください。

それではまた。

コメント