こんにちは。きんかぶるーむです。

2023年10月のIPO案件で半導体製造装置関連会社が10/25(水)に東証プライム市場に上場します。

ジェイイーティー(JET)に続き、直近で半導体関連企業上場の2社目になります。

【企業名】KOKUSAI ELECTRIC(コクサイ エレクトリック)(証券コード:6525)

公開価格は1840円、10/25に初値2116円(公開価格+15.0%)をつけました。

大株主のロックアップが180日で設定されているので、上場後しばらくは需給が締まっていそうです。

2023年は他にも多数銘柄がIPOで上場を果たしています。

☆他の銘柄分析はこちらのIPOリストからご確認ください。

早速どのような企業なのか調査し、KOKUSAI ELECTRICの特徴を確認していきます。

総合評価

総合評価:3.67/5点

- 成長性:4点

- 半導体需要にも左右されるが堅調な増加が見込まれる

- 独自事業性:3点

- 半導体製造装置の製造販売。強みは成膜技術。

- 初値期待値:4点

- 公募価格+15%

*このブログではIPO銘柄を成長性、独自事業性、初値期待値の3つの観点から評価し、総合評価としています。

*あくまで管理人の独自基準ですので参考程度でご覧ください。

KOKUSAI ELECTRICの会社概要

会社沿革

| 年月 | 概要 |

| 2017年12月 | HKEホールディングス合同会社からHKEホールディングス株式会社に組織変更 HKEホールディングス株式会社が株式会社日立国際電気の公開買付けを実施し、成立 |

| 2018年3月 | 株式会社日立国際電気が東京証券取引所市場第一部上場廃止 |

| 2018年3月 | HKEホールディングス株式会社が株式会社日立国際電気からKook Je Electric Korea Co., Ltd.の全ての株式を取得し、完全子会社化 |

| 2018年5月 | HKEホールディングス株式会社が株式会社日立国際電気を完全子会社化 |

| 2020年2月 | が株式会社日立国際電気の全株式をHVJホールディングス株式会社に売却し、株式会社日立国際電気を非子会社化 |

| 2021年9月 | その他資本剰余金99億円を資本金に振替、資本金100億円となる無償増資を実施 |

| 2022年12月 | 新しい企業理念として「KOKUSAI ELECTRIC Way」を制定 |

株式会社日立国際電気(旧社名 国際電気株式会社)における成膜プロセスソリューション事業を前身とし、TOBによる株式上場廃止等を経て、今回再上場を予定しています。

2018年6月以降、半導体デバイス市場における技術的要望が加速し、KKR傘下で刷新されたフットワークの軽い経営体制により、経営スピードを向上させて事業運営の改善を図り、

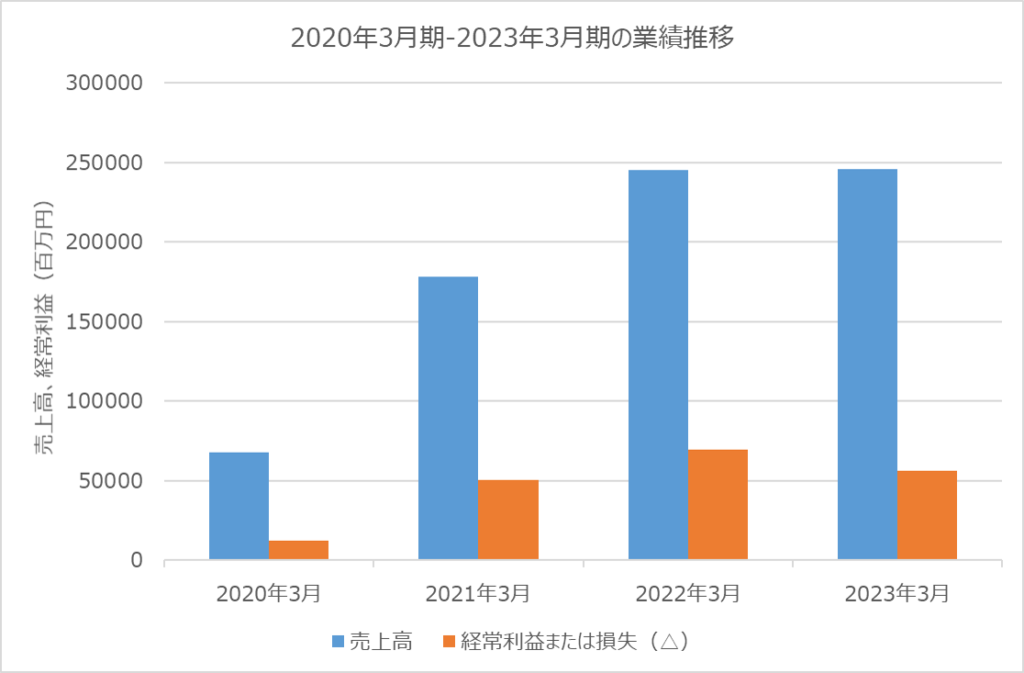

2023年3月期の連結売上収益は2019年9月期に比べて約2倍の水準まで拡大しているようです。

今回再上場に至った経緯としては、独自に事業を拡大していくためには、先端分野において積極的な先行開発投資は絶対条件であり、

この事業拡大成長の環境を整えるためには、再上場が必要不可避と考えたからとのことです。

KOKUSAI ELECTRICの事業内容

KOKUSAI ELECTRICは半導体製造装置の製造・販売・保守サービスが主事業となります。

半導体はシリコンウェーハ上に、回路を形成していく工程を何度も繰り返して製

造されます。

KOKUSAI ELECTRICは前工程での「成膜」工程の装置を主力製品とし、また「熱処理」工程に用いられる装置の製造及び販売をしているようですね。

半導体事業の課題としては、デバイス構造の複雑化に伴う成膜プロセス生産性低下が挙げられており、これはガスの移動距離が長くなり、成膜に要する時間が増加するためであるようです。

KOKUSAI ELECTRICは、この課題への対応と高難易度成膜を両立できるバッチALD技術(複数のガスをサイクリックに供給する工程を伴い、原子層レベルで成膜する手法)で、顧客の厳しい要求仕様に応えられることが強みとなるようです。

KOKUSAI ELECTRICの業績推移

売上高・営業利益は半導体不足の需要に支えられ、2022年3月期まで急速に増加傾向でしたが2023年3月期には横ばいになっています。

また利益率としては20%超えとなっており、メーカーとしては高水準になっています。

市況の面では、半導体製造装置市場は2010年の約300億ドルに対し、2022年には約980億ドルと3倍以上へ拡大しており、さらに2023年から2027年まで年平均成長率9.3%で成長することが予想されています。

このことを踏まえると、今後も右肩上がりでの売上高増加が期待されますね。

またIPOでの調達資金の使途としては、研究開発用装置の追加投入、大学や研究機関との連携、他社とのコラボレーション強化、魅力ある技術を持つ企業へのM&Aが予定されています。

まとめ

今回はIPO銘柄KOKUSAI ELECTRICについて調査してみました。

- 半導体製造装置で事業拡大

- 高度な半導体製造における技術力で優位性あり

半導体市場への期待値の高さから人気化するのではないかと感じています。

しかし、大株主にベンチャーキャピタルが多いため、売り圧力は一定程度ありそうです。ソシオネクストでもそうでしたが、大株主の売り方にも注目が集まりそうです。

上場後の値動きに注目です。

☆他にも多数のIPO銘柄の分析を実施していますのでこちらから確認ください。

☆IPOのオススメ証券口座についてはこちらで紹介していますので、ご覧ください。

それではまた。

コメント