こんにちは。

きんかぶるーむです。

近年の中国進出企業のビジネス不安や物価高の影響を受け、国内トイレタリー事業会社も煽りを受けています。

トイレタリー商品は日常と切り離せませんので、必要なインフラの一つの位置づけで、日本企業は美容や健康に関する製品で世界的に知名度、信頼性がある国と認知されています。

今回は化学の中でもトイレタリー業界の状況について調査していきたいと思います。

トイレタリー業界の市場規模

トイレタリー製品の例として2022年の洗濯用洗剤の国内販売金額は約2000億円になります。

日本人口の1.2億人規模で2000億円になりますので、世界人口の80億人規模で考えると、およそ13兆円もの規模になります。

衛生環境は健康に直結するため、一度生活水準が上がると簡単には引き下げることができないので、安定した需要がある業界といえます。

また世界的に人口は増加し続けていますので、トイレタリー市場も伸び続けていくことが想定されます。

上記を踏まえると、海外、特に人口の多い国への展開がビジネスとしては必要不可欠になりますね。

ここでは、国内トイレタリーメーカーの売上上位である以下3社を取り上げて、事業内容やその業績特徴を比較していきます。

- 花王株式会社

- ユニ・チャーム株式会社

- ライオン株式会社

国内トイレタリーメーカーの事業内容比較

花王株式会社 (Kao Corporation)

花王は長年にわたって高品質な製品を提供し続けてきた老舗のトイレタリーメーカーです。

洗顔料やシャンプー、ボディソープなどのスキンケア製品が人気で、日本の伝統的な美容成分を活用した製品や、環境への配慮が垣間見えるエコフレンドリーな製品も充実しており、何よりブランドの安心感と信頼があるのが強みですね。

代表的な商品群としては以下が挙げられます。

ユニ・チャーム株式会社(Unicharm corporation)

ユニ・チャームの商品特徴は高品質な製品と使いやすいデザインになります。赤ちゃんから大人まで幅広い層に向けた商品を展開し、多様なニーズに対応したラインナップを揃えていますね。

企業理念に基づき、快適で健やかな生活を提供することを目指しており、そのための製品開発に取り組んでいます。

環境に配慮した取り組み(SDGs)も積極的であり、リサイクルや省資源を考慮した商品開発が行われており、生活用品メーカーとしての資質を持ち合わせていますね。

コロナ禍初期にマスクが不足しそうになった場合でも、いち早く増産体制をとり、インフラを支える役割を果たしていたのが印象的です。

ユニ・チャームの代表的な商品群としては以下が挙げられます。

ライオン株式会社(Lion Corporation)

ライオンは、ヘルスケア製品や口腔ケア製品に強みを持っており、歯磨き粉や歯ブラシ、うがい薬などの製品は消費者からも高評価を受けています。

ハミガキ・ハブラシ・ハンドソープのカテゴリーでは国内最大手になります。

ライオンの代表的な商品群としては以下が挙げられます。

それぞれのトイレタリーメーカーには、独自の強みと商品群があることがわかりますね。

多くの企業が品質と持続可能性に注力し、お客様に満足のいく製品を提供していますが、製品を選ぶ際には、成分や用途を注意深く確認し、自分のニーズに合ったものを見つけることが大切といえそうです。

それでは次からは決算書や財務指標からわかる各企業の特徴を解説していきます。

国内トイレタリーメーカーの業績比較

2022年度の業績とキャッシュフローは以下の通りです。

| 銘柄名 | 花王 | ユニ・チャーム | ライオン |

| 銘柄コード | 4452 | 8113 | 4912 |

| 上場市場 | 東証プライム | 東証プライム | 東証プライム |

| 時価総額(2023/8/10基準) | 26,691 億円 | 36,580 億円 | 4,476 億円 |

| 予想PER | 65.0 倍 | 43.2 倍 | 24.9 倍 |

| PBR | 2.66 倍 | 5.27 倍 | 1.59 倍 |

| 予想配当利回り | 2.58% | 0.64% | 1.63% |

| 自己資本比率 | 56.30% | 59.00% | 56.30% |

| 2022/12期(単位 : 百万円) | |||

| 売上高・営業収益 | 1,551,059 | 898,022 | 389,869 |

| 営業利益 | 110,071 | – | 28,843 |

| 経常利益 | 115,848 | 115,708 | 31,292 |

| 原価率 | 64.60% | 63.40% | 55.20% |

| 売上総利益率 | 35.40% | 36.60% | 44.80% |

| 販管費率 | 28.30% | 23.80% | 37.40% |

| 営業利益率 | 7.10% | 12.80% | 7.40% |

| 経常利益率 | 7.50% | 12.90% | 8.00% |

| 営業キャッシュフロー | 130,905 | 92,216 | 41,962 |

| 投資キャッシュフロー | -74,911 | -7,145 | -19,535 |

| 財務キャッシュフロー | -139,311 | -61,652 | -19,821 |

| 現金等 | 268,248 | 217,153 | 101,078 |

売上高としては花王が最も多く、ライオンに対しては約4倍程度あります。

経常利益率の面ではユニ・チャームが最も高く、時価総額でもユニ・チャームが最も高くなっているため、稼げる体質にあるユニ・チャームが株式市場では最も評価が高い結果となります。

メーカーで10%を超える水準にあるのはなかなか珍しいのではないでしょうか。

またキャッシュフローの面では、花王が営業、投資、財務ともに3社の中でトップに位置しています。内部留保なども活用し、設備投資と借入金の返済を積極的に実施しているものと推測されますね。

花王は安定した配当性向、配当利回りがあるので(予想配当利回り2.58%)、投資家からは人気銘柄となっていますが、足元の状況としてはユニ・チャームの人気が伺えます。

また、下の表で海外売上高比率と仕向け先トップの売上額と構成比を示しています。

| 銘柄名 | 花王 | ユニ・チャーム | ライオン | |

| 銘柄コード | 4452 | 8113 | 4912 | |

| 海外売上高(2022/12期) | ||||

| Top1 | セグメント名 | 日本 | アジア | 日本 |

| 売上高 | 847,237 百万円 | 312,997 百万円 | 266,646 百万円 | |

| 売上構成比 | 54.60% | 34.90% | 68.40% | |

| Top2 | セグメント名 | アジア | 日本 | アジア |

| 売上高 | 356,663 百万円 | 307,631 百万円 | 121,041 百万円 | |

| 売上構成比 | 23.00% | 34.30% | 31.10% | |

| Top3 | セグメント名 | 米州 | その他 | その他 |

| 売上高 | 188,444 百万円 | 162,118 百万円 | 2,181 百万円 | |

| 売上構成比 | 12.20% | 18.10% | 0.60% | |

| 海外売上高比率 | 45.40% | 65.70% | 31.60% | |

| 従業員1人当り業績(2022/12期) | ||||

| 従業員数 | 35,411人 | 16,206人 | 7,587人 | |

| 1人当り売上高 | 43,802千円 | 55,413千円 | 51,386千円 | |

| 1人当り経常利益 | 3,272千円 | 7,140千円 | 4,124千円 | |

ここでもユニ・チャームが花王、ライオンと比較して高い海外比率、一人当たり売上高を記録しています。

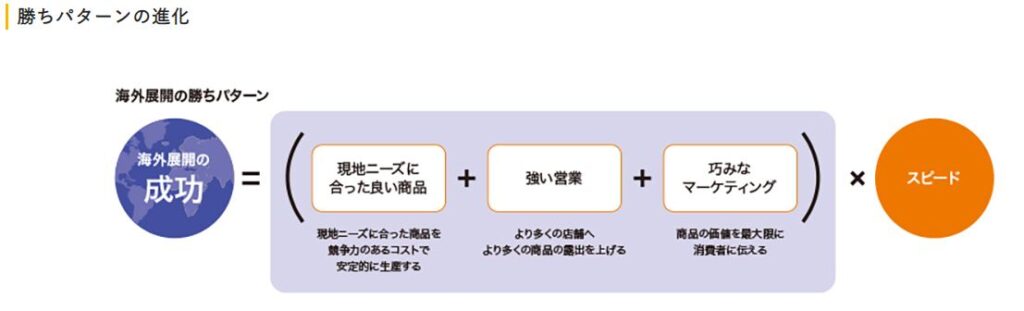

ユニ・チャームは80か国で事業展開しており、その高い海外売上高比率により、現地ニーズに合った商品を適正な価格で販売することで高利益を上げているようです。

海外展開成功のカギは現地の生活実態や消費実態を徹底的にリサーチしニーズを掘り起こしたうえで、個々の国・地域の特色に合わせた商品開発が実践されていることが挙げられますね。

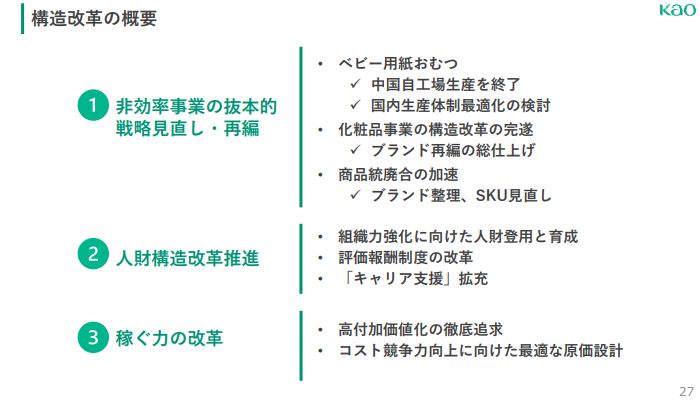

一方、花王の2023年12月期の第二四半期決算で600億円の構造改革費用捻出のため通期の下方修正が発表されています。

構造改革費用の内容としては、ベビー用紙おむつの生産体制最適化、ブランド再編・整理、人材登用・育成費、高付加価値化の追求が挙げられています。

高付加価値化の詳細は語られていませんが、おむつの吸水性向上や、洗浄能力向上、新機能の追加などが考えられます。

海外へのさらなる事業展開は内容に盛り込まれていませんでしたので、今後の利益率の推移は気になるところです。

2025年から300億円/年の効果が発現すると記載されており、計画通りであれば2年でペイできる計算になりますが、600億円の費用というのは通期営業利益の約半分に値しますので、非常にインパクトが大きいです。

利益が出ている間に構造改革実施は必要なことですが、今後の投資家の反応に期待ですね。

またライオンについては以下の中長期戦略2030年の経営ビジョンが描かれています。

- 4つの提供価値領域(オーラルヘルス、インフェクションコントロール、スマートハウスワーク、ウェルビーイングにおける成長加速

- 最重要市場である中国をはじめ、既存国・エリアにおける事業の強化

- 2024年までに2ヵ国以上の新規国・エリアへの参入を図り、アジアでのプレゼンス拡大を進める

- 成長に向けた事業基盤への変革

- 先行投資の着実なリターンの獲得

- 将来の成長に必要な戦略的投資としてM&Aの重点化

- SCM・生産インフラ、デジタル、サステナビリティ等の強化

- 変革を実現するダイナミズムの創出

- 働きがい改革、ダイバーシティ&インクルージョンの推進で従業員エンゲージメントの向上

ライオンはやはり海外展開をメインに据えて、事業拡大を考えているようです。

2024年までにアジアでのプレゼンス拡大とあり、直近2023年12月期第二四半期の決算説明資料では、ベトナムとバングラデシュでの新規事業展開が記載されています。

いずれも人口増加している国であり、新規での展開にはふさわしい国と考えられます。

今後の展開に期待ですね。

まとめ

今回はトイレタリー業界について調査してみました。

- トイレタリー市場は人口増加とともに年々増加の傾向

- トイレタリーは一般消費財である、歯磨き関連や洗剤、おむつなど幅広い年代で必要とされる商品群が分類される。

- 海外展開比率高く、展開成功しているユニ・チャームが最も営業利益率高く、投資家からの評価も高い。

- 花王は2023年12月期に計上する構造改革費用がネック。構造改革により2025年以降で刈り取り可能。

- ライオンは既存国にとどまらず、さらなる海外展開戦略を掲げてアジアでの立ち位置を確立する狙い。

それではまた。

コメント