こんにちは。きんかぶるーむです。

2023年のIPO案件で、ネット銀行関連会社である住信SBI銀行と楽天銀行が東証スタンダード市場、東証プライム市場にそれぞれ上場しました。

【企業名】住信SBI銀行(証券コード:7163)

【企業名】楽天銀行(証券コード:5838)

2023年は他にも多数銘柄がIPOで上場を果たしています。

☆他の銘柄分析はIPOリストからご確認ください。

ネット銀行での上場は初ではないかと思います。

三菱東京UFJ銀行や三井住友FG(銀行)など大手銀行は有名ですが、住信SBI銀行や楽天銀行はどのような企業なのでしょうか。

会社概要

住信SBI銀行の会社沿革

会社沿革

| 年月 | 概要 |

| 1986年6月 | 「住信ビジネスサービス株式会社」を住友信託銀行株式会社(現 三井住友信託銀行株式会社)の事務を受託する完全子会社として設立 |

| 2007年9月 | 銀行免許の予備認可を受理し、「住信SBIネット銀行株式会社」へ商号変更 |

| 2007年10月 | 全銀システムと接続、全国内国為替制度に加盟 |

| 2008年7月 | 金融商品仲介業務の取扱い開始 |

| 2008年11月 | 生命保険商品の取扱い開始 |

| 2009年7月 | 「住信SBIネット銀カード株式会社」を設立 |

| 2015年10月 | 「SBIカード株式会社」の株式を取得し、子会社化 |

| 2017年11月 | 新クレジットカード「ミライノ カード」の取扱い開始 |

| 2021年5月 | SBIカード株式会社を清算 |

| 2022年1月 | 株式会社SBI証券利用者向け銀行サービス「SBI証券NEOBANK」の提供開始 |

| 2022年8月 | 「株式会社テミクス・データ」を設立 |

| 2023年1月 | 株式会社テミクス・データによる「IDプラットフォーム事業」の開始 |

ネット銀行事業として開始され、2007年に全銀システムとの接続し、その他金融商品仲介や生命保険商品などと裾野を広げて事業拡大しています。

2022年にはSBIグループの一つとして、SBI証券利用者向けの銀行サービス(ハイブリッドサービスなど)を開始し、グループシナジーから売上高の増加が見込まれます。

楽天銀行の会社沿革

会社沿革

| 年月 | 概要 |

| 2000年1月 | 東京都千代田区に銀行の設立を目的として、日本電子決済企画株式会社を資本金4億円で設立 |

| 2001年6月 | 銀行免許予備審査終了、商号を「イーバンク銀行株式会社」へ変更 |

| 2001年7月 | 銀行業の免許(金監第3912号)を取得し開業 |

| 2005年2月 | 証券業務を行う金融機関として関東財務局に登録(関東財務局長(金)第609号) |

| 2006年1月 | 全国銀行データ通信システムに直接接続 |

| 2007年6月 | 金融先物取引業者として関東財務局に登録(関東財務局長(金先)第176号) |

| 2009年2月 | 楽天株式会社がイーバンク銀行株式会社の主要株主認可を取得し、親会社となる |

| 2009年3月 | 個人向け与信業務について金融庁より承認を受ける |

| 2009年4月 | 楽天クレジット株式会社が運営するカードローン事業の一部を承継し、個人向けカードローン業務を開始 |

| 2010年5月 | 楽天株式会社による当行株式公開買付けの実施 商号を「楽天銀行株式会社」へ変更 |

| 2010年7月 | 楽天証券株式会社への金融商品仲介業務を開始 |

| 2010年12月 | 楽天モーゲージ株式会社の事業を譲受け住宅ローン業務を開始 |

| 2013年11月 | 「楽天銀行住宅ローン(金利選択型)」の取扱を開始 |

| 2016年7月 | 楽天証券株式会社と銀行代理業務に関する提携開始 |

| 2016年11月 | 楽天生命保険株式会社と銀行代理業務に関する提携開始 |

| 2019年6月 | 楽天損害保険株式会社と銀行代理業務に関する提携開始 |

| 2019年7月 | 台湾における銀行業認可取得 |

| 2019年10月 | 楽天カード株式会社と銀行代理業務に関する提携開始 |

| 2019年11月 | 株式会社大垣共立銀行と銀行代理業務に関する提携開始 |

| 2021年1月 | 台湾において樂天國際商業銀行股份有限公司が営業開始 |

2006年に全銀システムに接続し、その後は楽天グループ各社と提携をしながら銀行業として成長してきたようです。

SBIグループと同様に保険業や住宅ローン、証券業とのシナジー効果は高いようですね。

2021年には台湾にも事業展開を開始しており、海外展開もはさみながら事業展開しています。

事業内容

住信SBI銀行、楽天銀行共にネット銀行事業がメインとなります。

ネット銀行の特徴としては以下が挙げられます。

- 手数料の低さ:口座維持費や振込手数料が比較的少ない、または無料。

- 便利なオンライン取引: ネット銀行は24時間アクセス可能。ウェブサイトやスマートフォンアプリを通じて口座残高の確認や振込可能。

- ATM利用の利便性: 提携ATMを利用することで現金の引き出しが可能で。提携ATM手数料を無料または低額に設定。

- 新技術の活用: 最新のテクノロジーを導入。顔認証や指紋認証などを用いたセキュリティを活用。

- スマートフォン決済の対応: スマートフォン決済やQRコード決済などの最新の決済方法にも対応。

- 英語対応: 英語対応のオプションを提供。外国人の利用者にも利便性が高い。

窓口に行く必要がなく、ネットで全て完結できるようにしたサービス体系は非常に魅力的ですね。

従来の総合銀行と比べて手数料が低いことも特徴の一つです。

住信SBI銀行の事業内容

モバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業務、クレジットカード業務、BaaS(Banking as a Service)事業等の金融サービスを提供しています。

以下の二つの事業に分けることができます。

デジタルバンク事業

主にモバイルアプリ・インターネットをチャネルとした預金業務・貸出業務等の銀行業

務、クレジットカード業務等の金融サービスを提供。

住信SBIネット銀カード株式会社、株式会社優良住宅ローンがこのセグメントに関連しているようです。

BaaS事業

提携先に銀行機能を提供する事業。

提携先が住信SBIの銀行機能を活用することにより、銀行事業を展開することができるようになり、また、提携先は、デジタルバンク事業と同様の商品・サービスを利用可能になります。

このセグメントに関連する関係会社は、ネットムーブ株式会社、株式会社NEOBAN

Kサービシーズ、株式会社テミクス・データ、Dayta Consulting株式

会社、JALペイメント・ポート株式会社になります。

特徴としては、BaaS事業のプラットフォーマーとして、サブスクリプション型収益、トランザクション手数料収益が得られる点があります。

サブスクリプション型収益に関しては、口座数に応じて提携先から支払われるアカウント(口座)手数料によるものが挙げられ、

トランザクション収益については、口座保有者に対して提供する金融サービス取引により発生する手数料を、提携先とのレベニューシェアリング契約に基づく取引ベースで得ることができます。

強固な顧客基盤がある提携先を通じて、大規模の顧客基盤へのアクセスが可能となるため、収益の拡大性がありますね。

楽天銀行の事業内容

楽天グループ株式会社が100%出資するインターネットを活用した銀行になり、日本では、個人・法人(事業性個人を含む)に対して、台湾では個人に対して、銀行サービスと付随する金融サービスを提供しています。

物理的な支店を持たず、自前のATMも保有せずにインターネットで銀行サービスを提供するインターネット銀行であることから、比較的低コストでの事業運営が可能になります。

楽天銀行の特徴としては、決済手段が多岐に及ぶ点です。

口座振替、楽天銀行コンビニ支払サービス、ペイジー、デビットカード、楽天ペイといった多様な利便性の高い決済サービスがあります。

この点が個人客には非常に魅力的ですね。

また何よりも優位性があることは、やはり楽天グループであることです。

楽天会員は、楽天のサービスに対するロイヤルティが高く、その信頼の上に楽天銀行サービスが位置付けられることにより、短期間で大量の新規顧客獲得を実現しており、

2021年度における新規口座開設の約65%が楽天グループ経由での申込となっており、顧

客獲得コストの抑制に寄与しているメリットが大きいです。

広告宣伝費や営業費用を抑制しながらも、楽天グループ規模が大きくなるほど顧客の目に触れる機会を作れるという点は他社にはない強みですね。

業績推移

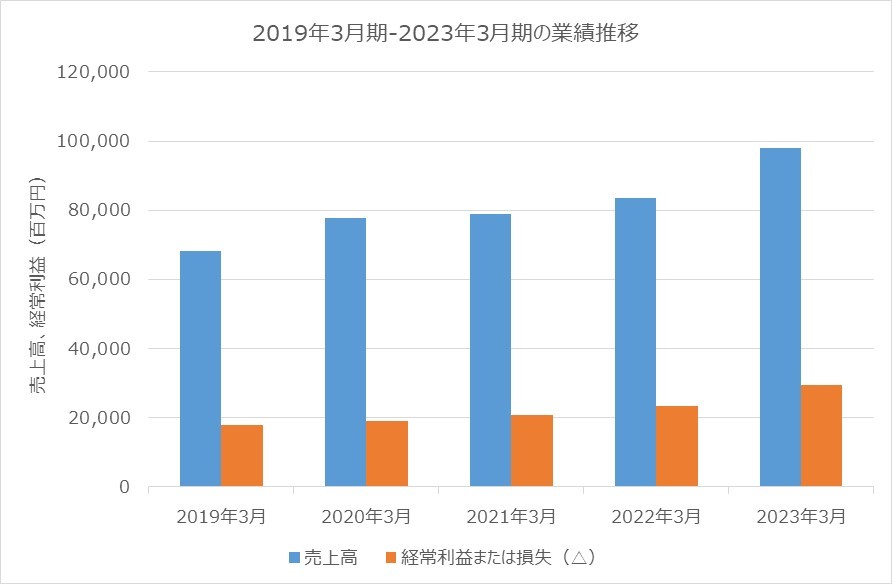

住信SBI銀行の2019年3月期~2023年3月期の業績推移は以下になります。

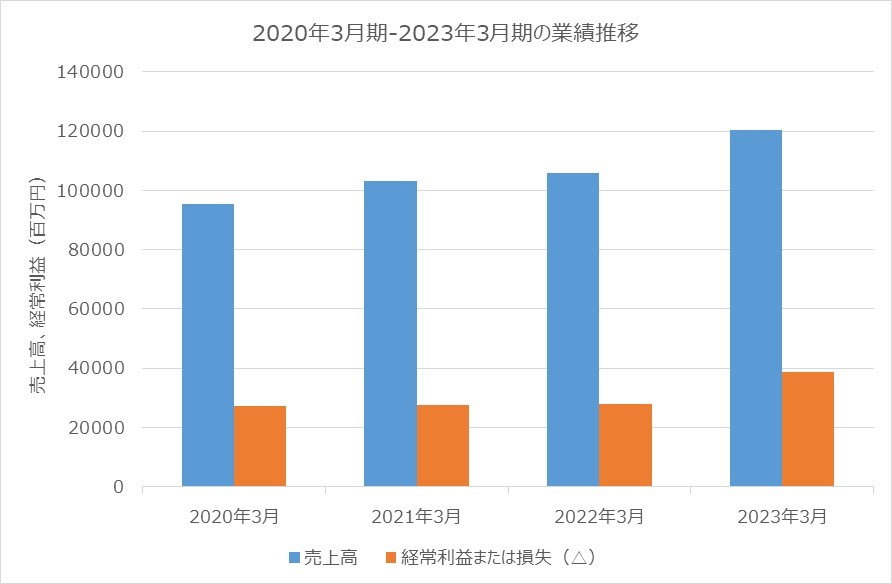

楽天銀行の2019年3月期~2023年3月期の業績推移は以下になります。

売上高・営業利益は両者ともに増加傾向にあります。

利益率としても30%近くあり、非常に高水準ですね。

コロナ禍では若干伸び率が鈍化していたものの、コロナ禍明けからは好調な伸び率になっているようです。

2023年初頭に発生したアメリカの金融不安等を受けて中小銀行の信用度合いが変わったため、実績と規模のある両社に資金が流れてきている可能性もありますね。

両社の中長期戦略としては以下が挙げられています。

- 住信SBI銀行

- デジタルバンク事業では、主力商品である住宅ローンについて、特にフラット35を伸長することで非金利収益の拡大を目指す。預かり資産については、顧客基盤のライフステージ変化に合わせた外貨預金やロボアドサービス等の提供により、非金利収益の拡大を目指す。

- BaaS事業では、口座あたりの収益を意識した稼働口座の獲得を促進し、各提携先の専用支店口座の増加により、アカウント(口座)手数料を増加させる方針。

- 安定した収益基盤:グループは、本邦最大の信託銀行「三井住友信託銀行」、ネット証券最大手「SBI証券」と同一の出資グループに属しており、ライフステージに沿った商品提供や利便性を追求した新サービスの投入を行う方針。

- 楽天銀行

- 生活口座化の推進:口座数増加に加え、顧客が生活の中で生じる様々な金融サービスへのニーズを満たすために口座を利用するように誘導し、決済資金を当行口座に滞留させ、顧客あたりの取引件数、収益額向上を目指す。

- 資産運用多様化への対応:ローン商品をさらに多様化し、顧客の生活シーンで必要になる様々な資金需要に漏れなく応えること。法人融資の増加、企業の保有する金銭債権、不動産等の証券化をアレンジすることによる証券化資産への投資の増加を目指す。

住信SBI銀行はSBIグループと三井住友信託銀行系統の口座経路がある一方、楽天銀行は生活に密着したサービスの提供で預金を促進、グループシナジーを生かした口座数増加が見込める特徴がありますね。

投資に関する指標としては以下が挙げれられます。

| 住信SBI銀行 | 楽天銀行 | |

| 時価総額(億円) *2023/10/15時点 | 2232 | 4085 |

| 予想PER(倍) | 9.5 | 12.7 |

| PBR(倍) | 1.62 | 1.72 |

| 予想配当利回り(%) | 1.05 | 0 |

| 従業員数(人) | 748 | 1001 |

| 1人当り売上高(千円) | 131086 | 120325 |

| 1人当り経常利益(千円) | 39291 | 38707 |

比較すると、住信SBI銀行の方が配当もあり、従業員一人当たりの売上高も高いため、稼ぐ体質という意味では優れており、魅力的な結果になります。

今後の売上高の成長性が明暗を分けそうですね。

まとめ

今回はIPO銘柄住信SBI銀行、楽天銀行について調査してみました。

- グループシナジーで各社事業拡大

- 提供金融商品の拡大でマイナス金利に左右されない収益源を確保する狙い

- 成長のカギは稼働口座の獲得と金融商品の拡大

日銀がマイナス金利を解除し、金融緩和を縮小方向に向かわせる予想があり、各社銀行銘柄も注目が集まっていますので、ネット銀行の一角である2社も非常に注目が集まると予想されます。

☆他にも多数のIPO銘柄の分析を実施していますのでこちらから確認ください。

☆IPOのオススメ証券口座についてはこちらで紹介していますので、ご覧ください。

それではまた。

コメント