こんにちは。きんかぶるーむです。

2023年9月のIPO案件で、会計分野に特化したAIソリューション事業関連会社が、9/22(金)に東証グロース市場に上場します。

【企業名】ファーストアカウンティング(証券コード:5588)

ファーストアカウンティングの公開価格は1320円です。

初値は9/22に2354円になりました。公開価格の78.3%の上昇です。

大株主のロックアップが180日もしくは公開価格の1.5倍で設定されています。

AI関連の上場企業は初値が上昇しやすい状況にありますので、ロックアップ条件はすぐに達成されることが予想されます。

2023年9月は他にも多数銘柄がIPOで上場を果たしています。

☆他の銘柄分析はこちらのIPOリストからご確認ください。

早速どのような企業なのか調査し、ファーストアカウンティングの特徴を確認していきます。

総合評価

総合評価:4.33/5点

- 成長性:5点

- 売り上げ規模としては小さいものの、成長性非常に高い

- 独自事業性:4点

- 光学的文字認識技術が独自性高い

- 初値期待値:4点

- 公募価格+78.3%

*このブログではIPO銘柄を成長性、独自事業性、初値期待値の3つの観点から評価し、総合評価としています。

*あくまで管理人の独自基準ですので参考程度でご覧ください。

ファーストアカウンティングの会社概要

会社沿革

| 年月 | 概要 |

| 2016年6月 | AI及びITを使った会計処理の高速化サービスの提供を目的とし東京都港区にファーストアカウンティング株式会社を設立 |

| 2018年1月 | 通帳の画像をテキスト情報に変換するAIモジュール『通帳AI』(現 通帳Robota)の提供開始 |

| 2018年2月 | 領収書の画像をテキスト情報に変換するAIモジュール『領収書AI』(現 領収書Robota)の提供開始 |

| 2018年11月 | 勘定科目を推論するAIモジュール『仕訳AI』(現 仕訳Robota)の提供開始 |

| 2019年7月 | 請求書の画像をテキスト情報に変換するAIモジュール『請求書AI』(現 請求書Robota)の提供開始 |

| 2019年10月 | サービス名を『Robota』(ロボタ)に統一 |

| 2020年9月 | 経理業務を効率化する請求書処理プラットフォーム『Remota』(リモタ)の提供開始 |

| 2022年8月 | デジタル庁からデジタルインボイスの送受信サービスPeppolサービスプロバイダーとして認定 |

会計処理を高速化、効率化することを目的に2016年に創業された若い会社になります。

AIを活用したソリューションで会社として成長してきたようですね。

直近ではインボイス制度への対応サービスプロバイダーとしてデジタル庁からの認定も受けており、知名度が向上していることがわかります。

ファーストアカウンティングの事業内容

ファーストアカウンティングは、「世界に通用するAIの力によって①経理DX、②正確で早い会計、および③戦略経理を実現し、お客様の幸せと社会の発展に貢献します。」をミッションとしており、

会計分野に特化したAIソリューション事業がメイン事業になります。

AI-OCR関連及び会計仕訳のアルゴリズムをサービス化したRobotaシリーズとリモートワークでも経理業務を遂行できるように開発したRemotaというプラットフォームを中心に構成されており、

SaaS型の月額課金または従量課金制サービスとなっているようです。

OCRは、Optical Character Recognition/Reader(光学的文字認識)の略称のようですね。

印刷された文字や手書き文字に光を当てて読み取り、デジタルの文字コードに変換する技術やソフトウエアを指すようです。

現代的な技術ですね!

SaaS型のサービスとなっているので、如何にして顧客満足度向上させサブスクリプション収益を伸ばしていけるかがカギになりますね。

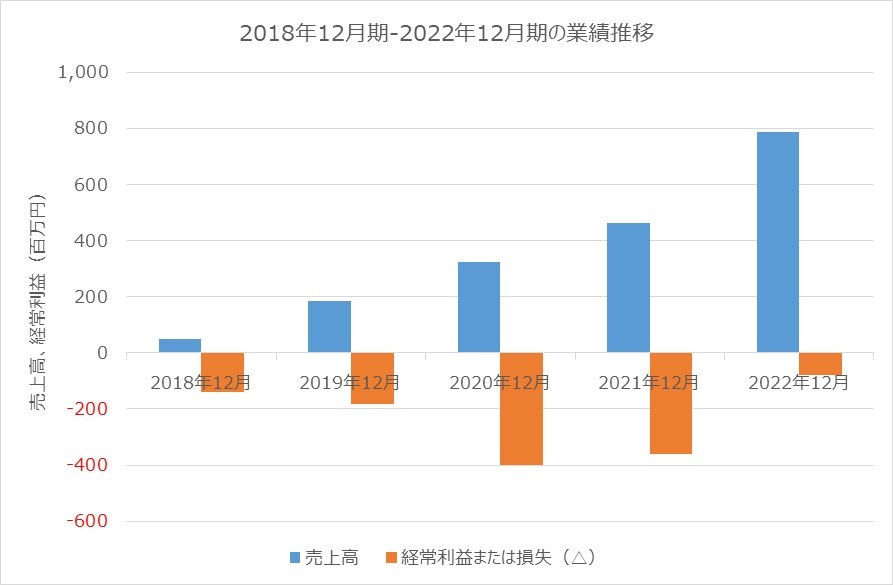

ファーストアカウンティングの業績推移

ファーストアカウンティングの直近5期の売上高、経常利益の推移は以下の通りです。

赤字経営が続いていますが、売上高は急速に増加傾向にあります。

2022年12月期は前期対比で70%も売り上げを伸ばしていますね。

営業活動によるキャッシュ・フローもプラスに転じているようですので、本業のみで黒字化している状況のようです。

2023年12月期も最高益を更新見込みであり、さらにはトータルでの黒字化が期待されるところになります。

SaaSサービスの課金形態別の売上高としては以下になります。

| 決算期 | 2021年12月 | 2022年12月 |

| 月額課金(千円) | 422544 | 731687 |

| 従量課金(千円) | 31887 | 44612 |

月額課金制のサブスクリプションモデルが売り上げの大半を占めており、今後の継続率がKPIとなりそうです。

将来性としては非常に期待できるレベルですね!

またIPOでの調達資金の使途としては、生成AIの研究とサービス化(技術革新への対応)、海外展開を見据えたグローバル人材採用、カスタマーサクセス部門の人材採用、サーバ増強等に充てられるとのことです。

売上高はまだ10億にも満たない規模なので、今後の拡大戦略次第で一気に倍々することもあり得るレベルですね。

まとめ

今回はIPO銘柄ファーストアカウンティングについて調査してみました。

- 新会社となってから日は浅いが、デジタル庁にもサービス認定されているように技術力に強みを持つ企業

- 光学的文字認識技術を用いた会計効率化サービスを提供

- 成長のカギはサービスの満足度、継続率向上

会計システム特化のAI関連銘柄として、目新しさの面から人気化するのではないかと感じています。

上場後の値動きに注目です。

☆他にも多数のIPO銘柄の分析を実施していますのでこちらから確認ください。

☆IPOのオススメ証券口座についてはこちらで紹介していますので、ご覧ください。

それではまた。

コメント