こんにちは。きんかぶるーむです。

2023年3社目のIPO案件で、SHINKO(シンコー)というIT機器保守、人材派遣業関連会社が、

3/22(水)に東証スタンダード市場に上場します。

現在抽選期間で、来週抽選結果が発表されますね!

筆者もSBI証券、CONNECTで抽選参加済みで楽しみです。

3/18更新

IPO抽選には見事に外れました。。。

なかなか春は来ないようです。

2023年IPO2社目のプライムストラテジー(証券コード:5250)上場から約1か月経過しており、

IPO銘柄として注目されることが予想されます。

【企業名】SHINKO(証券コード:7120)

3/22にSHINKOの初値は2250円となり、公開価格である2200円を50円上回る結果に。

上昇率は2.3%とイマイチな上昇に留まりました。

直近の相場が、各国銀行の信用不安により不安定な状況にあることがマイナス要素となっていそうです。

2023年3月はSHINKOの後にも多数銘柄のIPOが予定されていますね。

派遣業は多数の企業が上場企業としてもありますので、

早速どのような企業なのか調査し、他社との違いなどを明らかにしていきます。

SHINKO総合評価

総合評価:1.33/5点

- 成長性:2点

- スタンダード銘柄としては普通レベル(グロースよりは相対的に弱い)

- 独自事業性:1点

- 特に独自性なし

- 初値期待値:1点

- 公募価格+2.3%

このブログではIPO銘柄を成長性、独自事業性、初値期待値の3つの観点から評価し、総合評価としています。

(あくまで管理人の独自基準ですので参考程度でご覧ください)

SHINKOの会社概要

SHINKOの会社沿革としては、1953年創業となっています。

IPOの上場名はローマ字表記になっていますが、

「株式会社新興製作」の子会社として欧文印刷電信機「テレプリンター」の保守サービスを目的に、株式会社新興印刷電信サービスステーションとして創業開始。

その後はタイプライター、郵便窓口端末、データ通信端末などの事務系機械の保守販売を通して、成長してきました。

現在はPCやサーバ、IT機器などの設定やネットワーク構築を行うソリューション事業、IT技術者を派遣する人材サービス事業も展開しています。

創業からは約70年程度経過しており、歴史は長い会社になりますね。

昔から電子製品、通信製品に携わってきた知見を活かして、サービス展開をしていそうですね。

SHINKOの事業内容

SHINKOは主に以下の3つの事業から成り立っています。

- 保守サービス事業

- ソリューション事業

- 人材サービス事業

順番にどのような内容なのかを 確認していきます。

保守サービス事業

システムサポート、危機の保守サービス、コールセンターやヘルプデスクサービスを提供されています。

具体的なところでは、病院・一般診療所へ導入されている電子カルテシステム(PHC株式会社)や調剤薬局に導入されている電子薬システムなどの保守サービスのようです。

サービス体制は医療機器やIT機器、非IT機器など種類を問わず、24時間365日とのこと。

設備機器メーカーの都合に縛られず、対応してもらえるので、

導入した企業にとっては非常に大きなメリットと言えそうですね。

また、電子カルテや電子薬システムの部分は2023年になってから、

各医療機関でも導入が推奨されているため、今後の需要拡大が見込まれそうです。

マイナンバーカードと健康保険証の一体化に関わる部分でもシステム関連企業として挙げられる可能性がありますね。

国策の一つと言えそうです。

ソリューション事業

一般企業をはじめとし、医療機関や福祉施設、官公庁向けにシステム設計・構築・設置工事・展開管理を含め一貫したサービスの提供、

顧客要求に合わせた機器の提案・販売が内容となります。

PCのセッティングやセキュリティを含むIT最適化、通信設備の設計、Wifiの導入など、

既存企業の増築や新規開始にあたり、必要なサービスを展開しているようです。

人材サービス事業

IT機器の保守・点検・修理を行うカスタマエンジニアの派遣、

およびシステム設計、ネットワークの設計・構築、派遣企業先のフロント営業サポートを行うシステムエンジニアの派遣がメインとなります。

主要取引先はNECフィールディング株式会社やKDDIグループのようで、カスタマエンジニアやシステムエンジニアの派遣実績があります。

2022年3月期の派遣人数は262名に及び、2018年3月期から順調に増加しているようです。

名だたる大企業にも派遣実績があるようですので、

安心できるサービスの質を提供できていると考えられます。

SHINKOエンジニアの特徴としては、

カスタマエンジニア、システムエンジニア両面のスキルを持ち合わせている人材が多く、

保守サービスとともに機器設定や設置作業も実施できるため、業務効率の向上が見込めるようです。

派遣受け入れ先の企業としても効率的な導入が進み、

導入からアフターフォローまで同一人材に実施してもらえるので安心感が得られそうですね。

また保守サービスまでをカバーすることで、契約期間のストック収入の増加が見込まれると考えられます。

SHINKOの業績推移とIPO資金用途

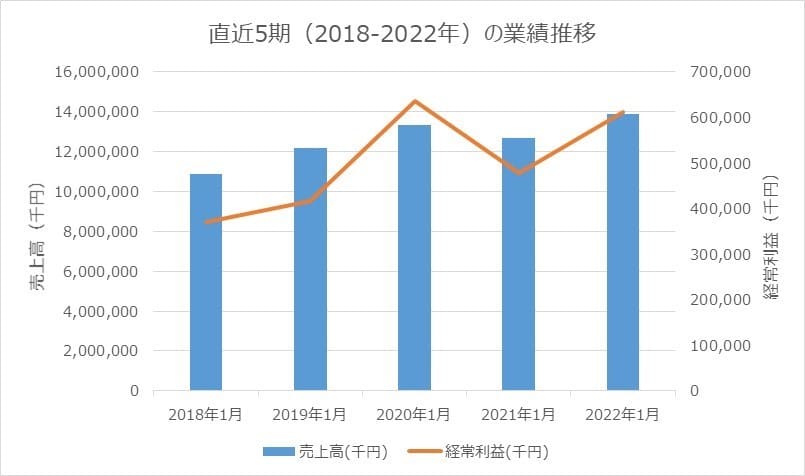

SHINKOの業績推移と自己資本比率は以下の通りです。

| 決算期 | 2018年3月 | 2019年3月 | 2020年3月 | 2021年3月 | 2022年3月 |

| 売上高(百万円) | 10,863 | 12,169 | 13,357 | 12,684 | 13,886 |

| 経常利益(百万円) | 371 | 417 | 635 | 478 | 613 |

| 経常利益率(%) | 3.4 | 3.4 | 4.8 | 3.8 | 4.4 |

| 自己資本比率(%) | 13.6 | 13.5 | 22.0 | 20.2 | 17.9 |

*SHINKO 目論見書より数値抜粋して作成

売上高、経常利益ともに直近5年間で右肩上がり傾向ではありますが、

急成長中というわけではなさそうです。

今後の拡大展望は人材サービスの成長性次第というところでしょうか。

また自己資本比率が低いことも気になる点ではあります。

人材派遣業を展開している上場企業では、おおむね30%を超えている企業が多いですが、

SHINKOは20%付近での推移となっています。

安定して黒字経営はできているので、今が攻め時というところでしょうか。

またIPO上場での資金用途ですが、テクニカルセンター拡張と業務システム更新が予定されています。

保守サービスや24時間365日の監視対応を行うため、テクニカルセンター移転、増床が予定されており、

また、オンサイトサービスの品質管理システムのリニューアルが予定されています。

ともに2024年3月期での計上予定とのことですので、上場後少し先になりますね。

2024年3月期の決算期は注意が必要です。

SHINKO競合企業銘柄リスト

SHINKOはIT機器保守サービスと人材サービス業を展開していますので、

関連企業の銘柄を以下リストに示します。

| 企業コード | 企業名 | 主要事業や関連サービス |

| 2130 | メンバーズ | Webサイト構築・運用、インターネット広告・PR、UXデザイン、SNSの企画・運用、リサーチ、デジタル人材など幅広く提供。DX人材支援としてデジタルクリエイター人材、エンジニア人材、AI人材等エンジニア人材の派遣・支援によりデジタルビジネス支援・プロダクト開発支援を実施。 |

| 2146 | UT | 大手の製造アウトソーシング事業。半導体・電子部品・自動車分野を中心に製造派遣・請負(各工程の製造オペレーション、装置メンテナンス・保全業務まで一括)サービス。 |

| 2163 | アルトナー | 設計・開発技術者の人材派遣、請負のテクニカルアウトソーシング。機械(2D CAD・3D CAD)、電気・電子、制御ソフト(クルマ、電子機器を動作させるソフトウェア開発)、情報処理(システム、業務ソフト開発、Web・オープン系システム・パッケージソフト開発)等の専門技術を提供。 |

| 2181 | パーソルHD | 大手人材派遣。「PERSOL」。人材派遣「テンプスタッフ」・転職「doda」が有名。専門職の人材派遣。派遣・BPO、ITO、エンジニアリング、リクルーティング等の人材派遣から広告、ITアウトソーシング、設計開発、エンジニアリング業務に至るサービスを提供。 |

| 2427 | アウトソーシング | 技術系の派遣型大手アウトソーシング。製造系・技術系のアウトソーシング業務を中核に、管理系・サービス系業務請負を国内外で展開。 |

| 2136 | ヒップ | 技術者派遣会社。国内メーカーを中心に顧客企業の開発パートナーとして機械設計・電子設計・ソフト開発の技術サービスを提供する技術者派遣、業務請負を展開。 |

| 7079 | WDBココ | CRO(医薬品開発業務受託)会社、WDBグループ。医薬品開発における代行・支援業務の安全性情報管理サービス中心。 |

すでに上場している会社には請負受託のパターンが多いようです。

アルトナー(2163)やヒップ(2136)が

設計開発関係の技術者派遣の括りでは、競合他社と言えそうです。

技術者の質という面で他社と勝負するのであれば、

SHINKOのカスタマエンジニア、システムエンジニア両面のスキルを持ち合わせている人材が差別化の要素となりそうです。

まとめ

今回はIPO銘柄SHINKOについて調査してみました。

- 創業70年経過しており、歴史の長い会社。

- 保守サービス、ソリューション事業、人材サービス事業を展開。

- 成長のカギは人材サービス事業と考えられる。

- 人材サービス業は競合多数。独自の派遣人材の特徴とアピールできるかどうかが焦点。

2023年のIPOテクノロジーズ、プライムストラテジーの企業分析は以下の記事で実施していますので、ぜひご覧ください。

それではまた。

コメント